Sobre Nós

Anunciar

Categorias

Artigos

Artigos

Jurisprudência comentada

Legislação

Reforma tributária

Tributação sobre a renda

Contato

Home

Sobre Nós

Anunciar

Blog

Artigos

Jurisprudência comentada

Legislação

Reforma tributária

Tributação sobre a renda

Contato

Home

Sobre Nós

Anunciar

Blog

Artigos

Jurisprudência comentada

Legislação

Reforma tributária

Tributação sobre a renda

Contato

alerta

Home

Blog

Tag - alerta

Reforma tributária

maio 28, 2026

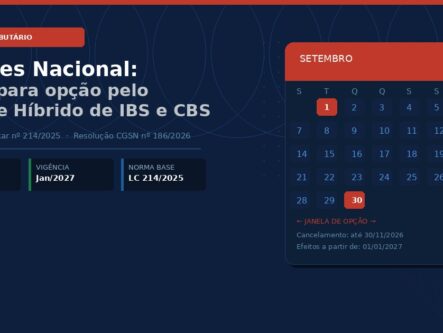

Simples Nacional: opção pelo regime híbrido de IBS e CBS vence em setembro de 2026

Legislação

maio 28, 2026

ALC de Pacaraima/RR não está reconhecida na legislação que regulamenta a reforma tributária

Jurisprudência comentada

fevereiro 18, 2026

STJ - Contribuinte não deve arcar com honorários na desistência de embargos à execução para adesão a programas de parcelamento e transação tributárias (Tema 1317)

Tributação sobre a renda

fevereiro 4, 2026

Empresa obtém liminar contra aumento de base de cálculo do IRPJ e da CSLL no lucro presumido

Reforma tributária

Simples Nacional: opção pelo regime híbrido de IBS e CBS vence em setembro de 2026

maio 28, 2026

By browsing this website, you agree to our

privacy policy

.

I Agree

Home

Sobre Nós

Anunciar

Blog

Artigos

Jurisprudência comentada

Legislação

Reforma tributária

Tributação sobre a renda

Contato

Nós utilizamos cookies para garantir que você tenha a melhor experiência em nosso site. Se você continua a usar este site, assumimos que você está satisfeito.

Ok